總體經濟各項宏觀變量回到2018~2019年目標水準,預示經濟活動將逐漸正常化,為GDP設下可輕鬆達標的6%目標,主要平衡(1)潛在疫情不確定性;(2)兼顧結構改革以及穩槓桿,留給經濟成長彈性空間;(3)2035遠景計畫具有經濟規模翻番的願景。通膨目標重回3%,全年CPI前低後高,4Q/21~1Q/22會因低基期短暫超越3%,然翹尾因素居多,然全年平均為偏低的1.5%,預期貨幣政策因通膨加快收緊的可能性較低。

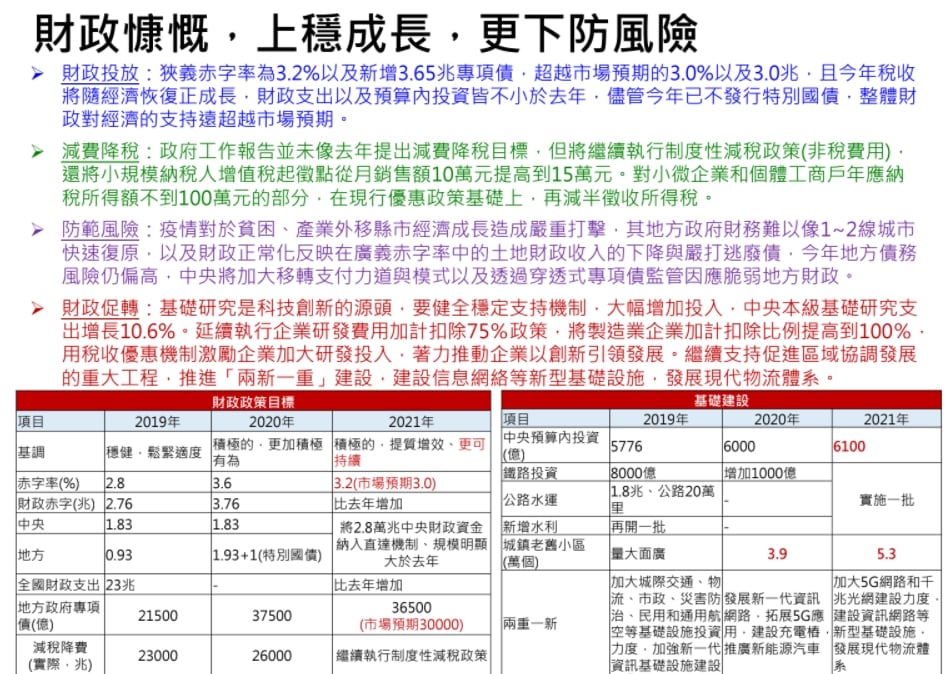

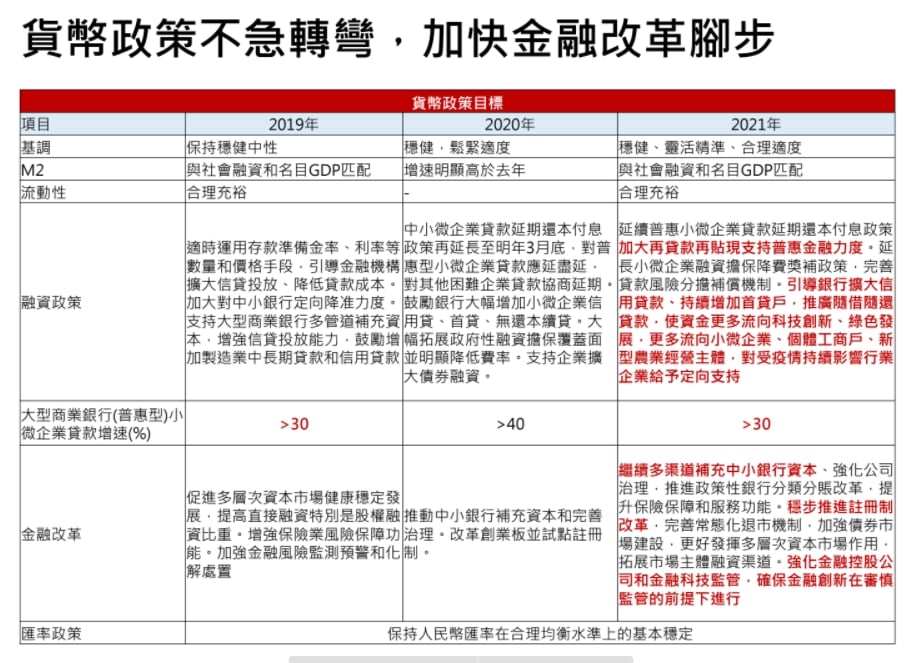

政策觀點政策在兼顧疫後經濟修復、結構轉型與防範風險,強調比去年(3.76兆)增加的財政投放與3.6兆專項債對經濟支撐超越市場預期並繼續實施制度性減稅。貨幣政策繼續強調”合適、精準”並承諾”流動性合理寬裕”,人行將保持一定頻率與數量公開市場操作與定向降準供應流動性為主,仍將在資金關鍵需求與風險突發時增加流動性供應,政策高層傳遞收緊訊號(例如穩槓桿、擔憂資產泡沫、預期貸款利率將上行),然考量整體政策寬財政、穩貨幣、緊信用,其節奏應是溫和的。正常化過程主要在土地財政與可能過熱的經濟領域(房地產或具有泡沫疑慮的資產),且更需要關注地方政府脆弱的財務引發風險。

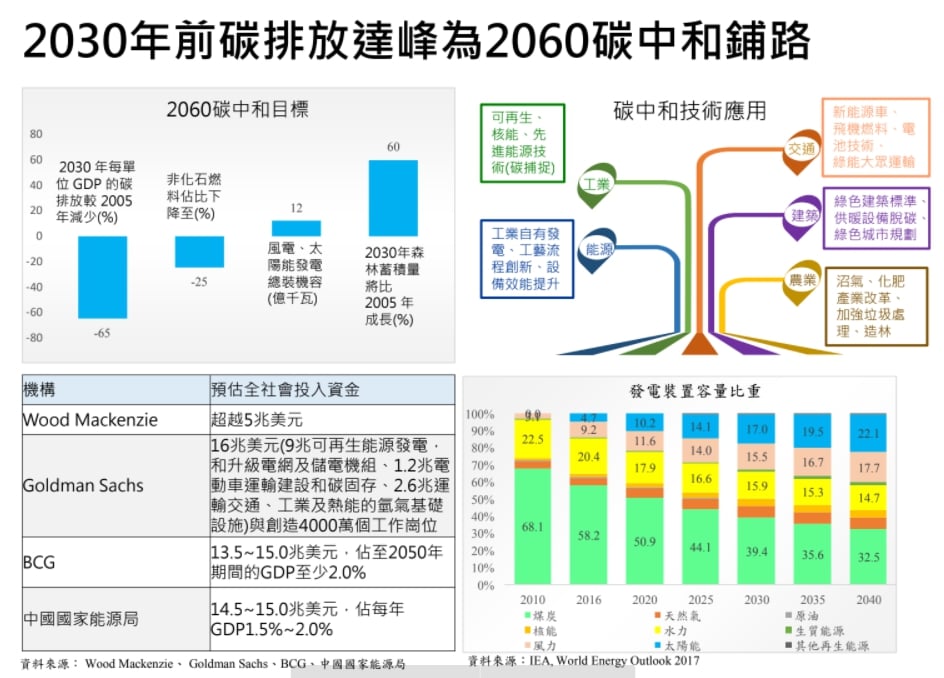

結構改革消費:推進內外貿產品同線同標同質,推進線上線下“互聯網+”更廣更深融合;供給:繼續完成“三去一降一補”重要任務;科技:對先進製造業企業按月全額退還增值稅增量留抵稅額,提高製造業貸款比重,擴大製造業設備更新和技術改造投資。增強產業鏈供應鏈自主可控能力,實施好產業基礎再造工程(核心基礎零組件、電子元器件、基礎軟體和關鍵基礎材料等) 、中央本級基礎研究支出增長10.6%。延續執行企業研發費用加計扣除75%政策,將製造業企業加計扣除比例提高到100%;綠能:2030年前碳排放達峰為2060碳中和鋪路,根據國際投研機構能源局對2060碳中和投入金額估算落在15兆美元左右或佔每年GDP1.5%~2.0%左右;房地產:堅持房住不炒,保障性租賃住房,規範發展長租房市場;金融:繼續多渠道補充中小銀行資本、推進註冊制改革,完善常態化退市機制,強化金融控股公司和金融科技監管,確保金融創新在審慎監管的前提下進行

美中經濟關係2018年~2019年政府工作報告在判斷宏觀形勢時將美中關係視為風險,包括“保護主義明顯抬頭(2018)、保護主義、單邊主義(2019),2020轉為承諾共同落實中美第一階段經貿協議,2021年定調為”在相互尊重基礎上,推動中美平等互利經貿關係向前發展”。中國將繼續落實第一階段貿易的同時,將基於平等條件主動改善雙邊貿易關係。

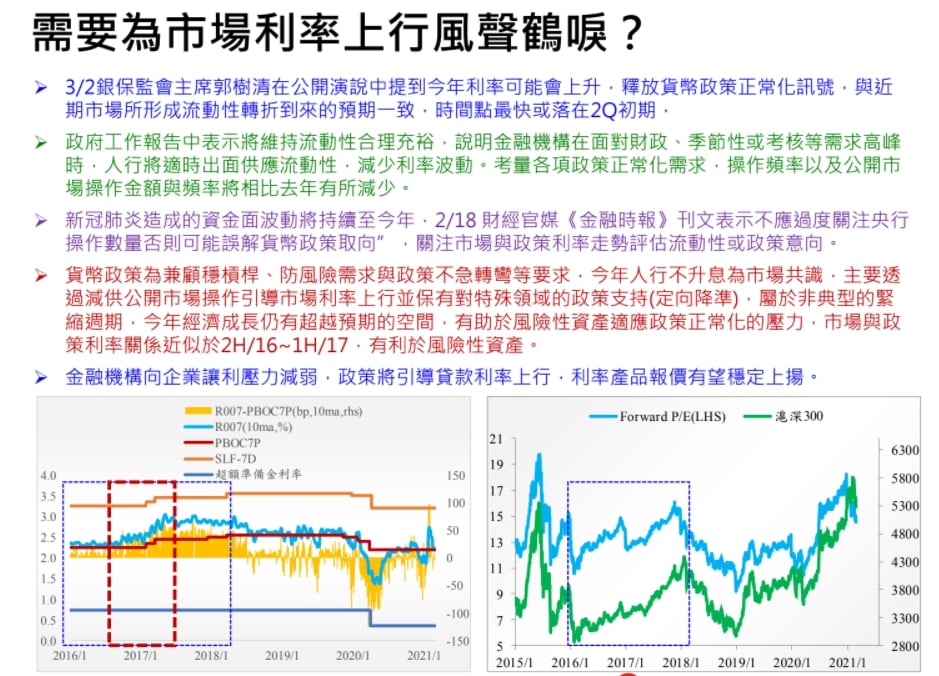

投資環境預期美歐國家隨著疫苗施打進展將加快與政策措施相繼上路,外需成長放緩或比預期溫和,中國兩會上決定超越預期財政擴張,將加快內需復甦,而通膨整體偏低,貨幣政策沒有加快收緊疑慮,同時還需要繼續改善疫情結構復甦不均問題,屬於非典型的緊縮週期,市場利率將上行,然其節奏應是溫和的。考量今年經濟成長仍有超越預期的空間,上半年仍在貨幣政策收緊初期,仍是最有利風險性資產表現的時間點,可關注金融、非白馬景氣循環類股。惟需要關注房地產調控將不斷增強、中央對地方政府債務強力監管後,地方國企或城投平台違約風險以及疫苗接種進展緩慢帶來的風險。