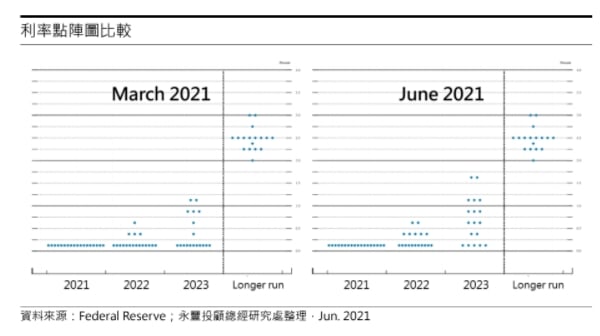

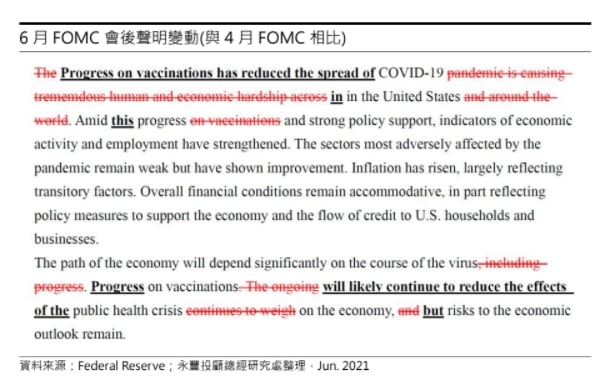

FOMC:未討論 QE tapering;點陣圖估 2023 年升息 2 碼1.Fed 維持零利率、每月 QE 1200 億不變,評估政策目標出現實質進展還需要一些時間,因此暫未開始討論 QE tapering,主席 Powell 表示未來幾次 FOMC 會持續評估經濟狀況,在決定調整 QE 政策前會事先與市場溝通;2.會議聲明顯示,Fed 依舊認為通膨升溫絕大部分是反映暫時性因素,但會後記者會上,Powell 承認供需失衡可能導致通膨成長幅度與持續時間超出 Fed 預期;3.最新 SEP 顯示,Fed 將 2021 年 GDP 成長由 6.5%上修至 7%,並將 PCE 物價成長從 2.4%大幅調升至 3.4%,核心 PCE 物價成長也從 2.2%上調至 3.0%,但預期2022 年都將回落至 2.1%,與暫時性通膨的說詞一致;4.利率點陣圖顯示 Fed 官員認為 2023 年底前將升息 2 碼,18 位官員僅剩 5 名認為 2023 年底將維持零利率,Fed 內部對長時間維持零利率的立場開始出現鬆動,反映官員對疫後復甦的信心,也可能隱含對通膨升溫的擔憂。對此 Powell 表示點陣圖並非是好的預測指標,升息時間在遙遠的未來,試圖淡化升息預期;5.結論:就業復甦才是 Fed 調整 QE 的標準,關注 6、7 月非農就業報告,預期 Fed將於 8 月 Jackson Hole 全球央行年會啟動 QE tapering 的討論;根據歷史經驗,QE 結束後才有升息可能,因此最快 4Q22 才有機會看到 Fed 首次升息,現在擔心還太早;有關通膨,基期效果與報復性出遊的影響終將消退,現在最大的問題是供應鏈瓶頸何時結束,這個問題連 Fed 都沒有答案,建議關注 ISM 供應商交貨指數何時回落,下半年是供應鏈瓶頸緩解的關鍵期。結論與展望:預期 8 月 Jackson Hole 開始討論 tapering,現在擔心升息還太早Fed 認為政策目標尚未出現實質進展,因此還沒打算開始討論 QE tapering,觀察過去一段時間 Fed 官員的談話,可以發現就業復甦才是 Fed 最在意的部分,因此有關未來 tapering 的時程,建議關注 6、7 月非農就業報告,非農月增人數若能超過 100 萬人,或失業率快速朝向 5%方向邁進,Fed 將開始討論 QEtapering。預期啟動討論的時間點落在 8 月的 Jackson Hole 全球央行年會上,11 月 FOMC宣布實施,12 月正式啟動 tapering,每次 FOMC 調降 QE 月購買量 150 億美元(現為 1200 億美元),直到 2022 年 9 月正式結束 QE。根據過去經驗,QE 結束後才有升息的可能,因此最快要 4Q22 才有機會看到 Fed 首次升息,現在擔心還太早。最後,補充有關通膨的想法,Fed 在聲明中繼續以暫時性(transitory)來解讀近期物價飆升的狀況,我們認為不無道理,因為 4、5 月 CPI 成長主要由基期效果(油價)與暫時性因素(報復性出遊、車用晶片短缺等)所帶動。展望未來,基期效果與報復性出遊的影響終將消退,這部分應該沒有爭議,現在最大的問題是供應鏈瓶頸何時結束,這個問題連 Fed 官員都沒有答案,建議關注 ISM 供應商交貨指數何時回落,目前已經連續 8 個月超過 60,根據歷史經驗,該指數平均要花費 10 個月左右才能穩定回落到 60 以下,因此下半年是供應鏈瓶頸緩解的關鍵時期。若供應鏈瓶頸持續更長的時間,導致生產端物價上漲逐漸傳導至消費端,廣泛性的通膨壓力將考驗 Fed 的政策應對,這部分持續追蹤 Fed 官員公開談話