FED主席Powell全文演說整理

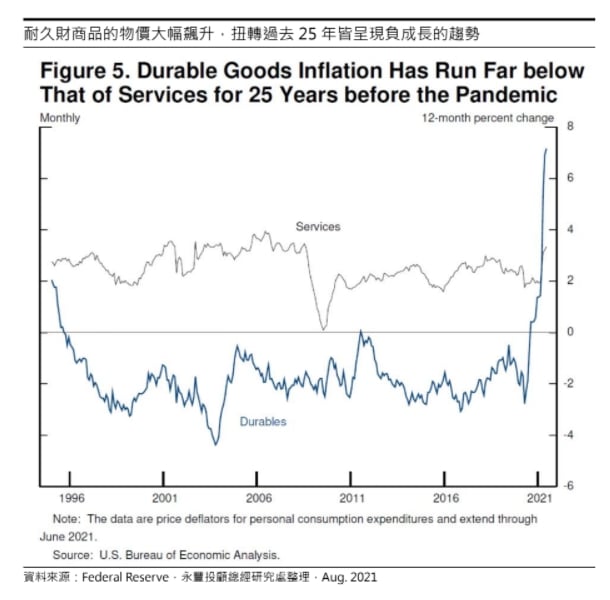

1.經濟的衰退與復甦:強力政策帶動快速復甦,但復甦存在不均衡問題自美國經濟遭遇大流行病的衝擊以來,已歷時 17 個月,去年為了遏制疾病的傳播而關閉大部分的經濟活動,這種衝擊導致一場立即且前所未有的衰退。隨後,強力的政府政策推動了強勁但不平衡的復甦,這是歷史罕見的現象。與典型的經濟衰退相反,個人收入不減反增,家庭支出大量從服務轉向商品,旺盛的商品需求與快速的經濟重啟導致物料短缺與供應鏈瓶頸等問題,持續受到疫情干擾的供應端無法滿足需求,導致耐久財商品的物價大幅飆升,扭轉過去 25 年皆呈現負成長的趨勢。

就業市場狀況持續改善,但表現並不穩定(turbulent),且疫情不僅繼續威脅健康與生命,更威脅著經濟活動的復原,許多先進國家都經歷類似的不尋常狀況。Powell本場演說聚焦 Fed 在動盪的疫情期間對促進最大就業與穩定物價所做的努力,並從歷史汲取教訓,同時謹慎關注往後的經濟數據和不斷演化的風險,希望能對當前貨幣政策面臨的獨特挑戰提供有用的指引。

此次大流行病衰退是史上最短暫且影響最深的一次,僅花費 2 個月的時間就導致約3000 萬名勞工失業,2Q20 經濟衰退幅度是 2007-09 經濟大衰退的兩倍之多,但復甦速度同樣超出預期,經濟產值僅 4 個季度就回到疫情前高峰,花費時間不到2007-09 經濟大衰退的一半。與典型的經濟復甦相同,就業市場復原速度慢於經濟產出回溫的速度,但就業增加也比預期更加快速。

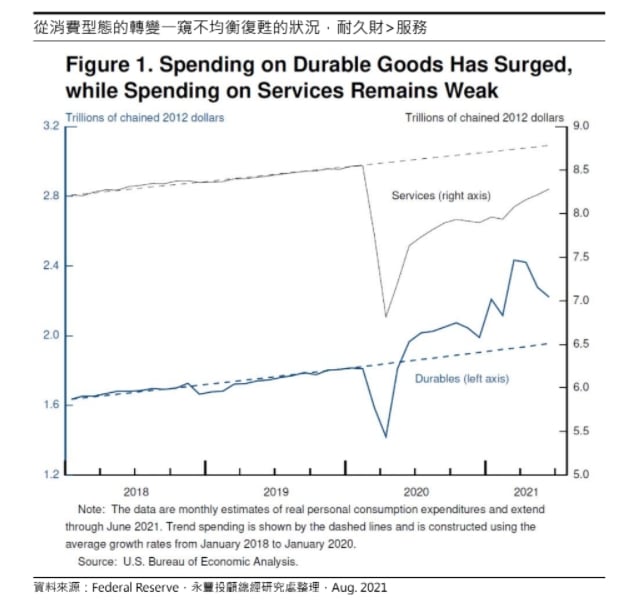

然而,經濟衝擊並非平等地影響全體美國民眾,那些最無力承擔的人遭受最大程度的衝擊,尤其是服務部門的低薪勞工、非裔與拉丁裔美國人。從消費型態的轉變就可以一窺不均衡復甦的狀況,民眾對家用電器、家具、汽車等耐久財商品的需求遽增,同時減少對旅遊與休閒娛樂等需要面對面服務(in-personservices)的支出。在疫情肆虐期間,餐廳供餐衰退 45%、航空旅行縮減 95%、牙醫看診減少 65%。即使現在GDP 與消費者支出皆已完全復甦,服務支出仍低於疫情前趨勢 7%,整體就業較 2020 年 2 月仍不足 600 萬人,其中 500 萬的缺口屬於服務部門,反觀耐久財支出較疫情前水準高出 20%。

鑒於經濟持續動盪,出現一些壓力與意外在所難免,貨幣政策的職責是在這個充滿挑戰的時刻促進最大就業與穩定物價的目標,Powell 在本次演說討論實現這些目標的進展。

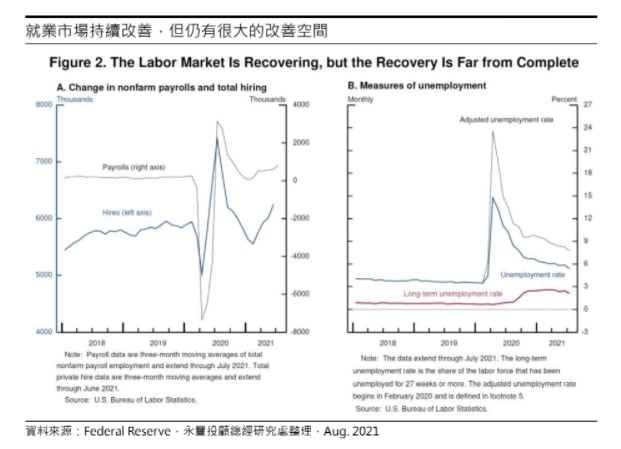

2.通往最大就業之路:Delta 構成短期風險,但朝向最大就業的前景依舊良好近幾個月的就業市場展望顯著改善,經過上個冬季的步履蹣跚後,過去 3 個月平均每月增加 83.2 萬的就業人口,其中近 80 萬屬於服務業就業。雇用速度比疫情前的紀錄都還要快,職位空缺與離職人數的水平同為歷史新高,企業反映無法以足夠快的速度填補職缺以滿足需求的回溫。

這樣對於求職者的有利環境將幫助經濟收復失土,並達成最大就業目標。目前失業率已降至疫情以來新低 5.4%,但仍處於相對高點,且數據低估了就業市場的缺口狀況(對一些被錯誤分類在受雇但不在工作的失業者,以及大流行病引發的勞動參與率降低進行調整,計算出的失業率高達 7.8%)。

現階段長期失業率依舊維持高檔、勞動參與率表現仍大幅落後,但預期隨著疫苗接種率上升、學校恢復實體授課、優渥的失業補貼退場,部分降低勞動力求職意願的因素料將逐漸消退,有助就業市場穩健復甦。雖然 Delta 病毒造成短期風險,但繼續朝向最大就業目標的前景依舊良好(the prospects are good)。

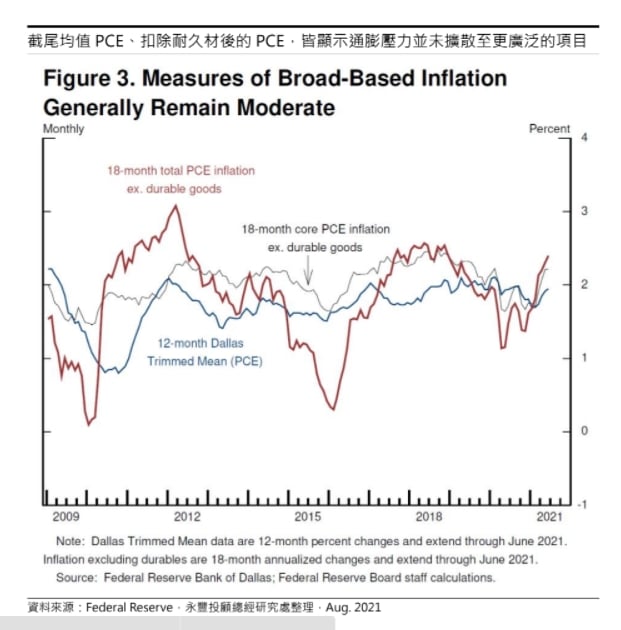

3.通往穩定物價之路:透過 5 大面向評估通膨展望,Fed 堅守暫時性通膨的立場經濟快速重啟已經導致通膨急遽升溫,7 月 PCE 物價年增 4.2%、核心 PCE 物價年增 3.6%,遠高於 Fed 長期目標 2%。企業與消費者皆反映物價與薪資的上漲壓力。通膨數據高漲當然引發擔憂,但這個擔憂被許多因素緩和,因為這些因素表明通膨數據飆升很可能被證明為暫時性的(transitory),這是一個關鍵且持續性的評估結果,Fed 將持續謹慎地監控相關數據與發展。

整體通膨動能相當複雜,Fed 透過 5 個不同的角度評估通膨展望,分述如下:

I. 至今尚未出現廣泛(broad-based)的通膨壓力目前為止,通膨急遽升溫絕大部分集中在受到大流行病與經濟重啟影響的少部分商品與服務,單單耐久財商品就貢獻整體通膨與核心通膨的 1%成長,能源價格則貢獻整體通膨的 0.8%,就長期經驗來看,Fed 預期這些項目對通膨的影響是暫時性的(transitory)。此外,旅館住宿與機票價格在衰退期間大幅下跌,現在則回升至接近疫情前的水準,用來計算通膨的年增率僅捕捉到價格的反彈,而未反映最初的下跌,從而暫時提高整體通膨成長,這些影響將隨時間推移而消失。Fed 採用一系列衡量標準,旨在判斷特定項目價格上漲是否擴散並導致更廣泛的通膨,這些指標包含截尾均值 PCE、扣除耐久財後的 PCE 等。數據顯示這些指標與 Fed 的長期物價目標相符。

II. 高通膨項目的漲勢趨緩Fed 直接監控受到大流行病與經濟重啟影響的特定商品與服務,並開始看到部分項目的價格因供給短缺問題緩解而出現和緩(例如:二手車價格似乎已經穩定),部分價格指標也確實開始下滑,若趨勢與許多分析師的預測相符,則二手車價格將很快地成為拉低通膨的一股力量。在某些情況下,這種通膨上漲壓力的消散與反轉,似乎更容易出現在耐久財商品上,疫情爆發前的過去 25 年,耐久財商品價格平均每年負成長 1.9%(現在卻成長超過 7%),隨著供應問題開始得到解決,扣除汽車的耐久財商品價格已經出現和緩,並且可能開始下滑。總結來看,耐久財商品不太可能持續性地貢獻大部分的通膨,Fed 將持續尋找支持或削弱此一觀點的更多證據。III.薪資Fed 也在評估薪資上漲速度是否與 2%通膨目標相符。薪資成長對於提升生活品質來說至關重要,通常來說是經濟的正面發展訊號,但若薪資上漲速度顯著且持續地高於生產力增速(productivity gains)與通膨成長,企業將可能轉嫁這些額外的成本給消費者,此一過程可能導致「薪資/物價螺旋」(wage-price spiral)。目前沒有太多證據指出薪資上漲將導致通膨失控,透過勞動力組成變化調整的薪資衡量指標,例如:就業成本指數(employment cost index,ECI)、亞特蘭大Fed 編制的薪資成長追蹤指標(Atlanta Wage Growth Tracker),顯示薪資增速與長期通膨目標表現一致。

IV.長期通膨預期決策者與分析師普遍認為,只要長期通膨預期保持錨定(remain anchored),政府政策可以且應該識破短暫的通膨波動(look through temporary swings in inflation),Fed 貨幣政策框架強調長期通膨預期錨定在 2%對於達成最大就業與穩定物價目標的重要性。Fed 審慎監控各類型的長期通膨預期指標,現階段這些指標正處於與 2%目標相符的水準,由於個別通膨預期指標存在雜訊,因此 Fed 還特別觀察跨指標的共同模式(common patterns),例如由 Fed 所編製的共同通膨預期指標(common inflation expectations,CIE),該指標可以同時捕捉廣大範圍的調查結果(survey)與市場信息(market-based)。長期通膨預期顯著的低於實際通膨與短期通膨預期,反映家計單位、企業、市場參與者同樣相信近期的高通膨數據可能被證明為暫時性的(transitory)。

V. 過去 25 年全球面臨的反通膨力量(disinflationary forces)依舊盛行值得一提的是,自從 1990 年代以後,先進國家的通膨增速普遍低於 2%,即便在經濟表現良好的時期也不例外,低通膨的環境主要反映科技進步、全球化、人口因素等持續性的反通膨力量(disinflationary forces),以及各國中央銀行對於穩定物價祭出強力且成功的承諾。在美國,失業率在疫情前連 2 年持續低於 4%,同時通膨增速卻仍處於或低於 2%,反映當時的薪資增速仍不足以推升通膨至政策目標。雖然這些全球性的反通膨力量可能隨時間演進,但並沒有理由認為它們的影響力會突然逆轉或削弱,一旦疫情步入歷史,這些因素將持續壓抑通膨。

總結來看,Fed 的基準展望(baseline outlook)預期經濟朝向最大就業目標將持續出現進展,通膨將回到符合 Fed 訂定的平均 2%政策目標。最後,Powell 闡述基準展望與相關風險及不確定性如何影響貨幣政策決策,為演說畫下句點。

4.對貨幣政策的啟示:Powell 認同年內啟動 tapering,強調勿與升息時點掛勾演說最後,Powell 引述 1950 年至 1980 年初期的 2 個重大教訓,討論如何控管現階段貨幣政策面臨的風險與不確定性。

1950 年代的經驗告訴決策者不要試圖抵銷可能只是暫時性的通膨現象,貿然行動可能是弊大於利(do more harm than good),特別是在利率水準接近有效下緣(effective lower bound)的時期。貨幣政策對通膨的影響可能需要 1 年甚至更久的時間才會顯現,如果央行對於最終被證實只是暫時性的現象實施緊縮貨幣政策,真正的政策效果可能在需求過去之後才會顯現,最終不合時宜的決策將導致雇用與經濟活動放緩,並使通膨增速低於預期。目前就業市場仍存在大量缺口,且疫情仍持續延燒,政策失誤將對經濟帶來格外傷害。

1970 年代的經驗告訴決策者不要視「暫時性通膨終將消退」為理所當然。1970 年代有兩個時期,能源與食物價格大幅飆升,一度推升整體通膨成長,但是當整體通膨(headline inflation)降溫後,核心通膨(core inflation)持續性地處於高檔,其中可能的因素是大眾已經普遍形成難以逆傳的高通膨預期,這也是現在 Fed 特別關注市場通膨預期的原因之一,因為通膨預期確實會影響實際的通膨發展。

央行時常面臨辨別通膨是否為暫時性的問題,現實上很難具備信心地做出判斷,在這樣的狀況下,沒有比密切關注經濟數據(incoming data)與風險發展(evolving risks)更好的選擇。如果持續性的高通膨成長將成為嚴重的問題,Fed 肯定會做出回應,並使用貨幣政策工具來確保通膨發展與政策目標趨於一致。

往後的經濟數據將提供整體供需失衡狀況是否改善的更多證據,並可以觀察通膨增速是否持續降溫,特別是受到疫情影響的商品與服務項目。Fed 也預期將看到就業市場持續改善。至於 Delta 病毒風險,Fed 將持續了解更多有關 Delta 對經濟的影響程度,就目前而言,貨幣政策處於有利位置(well positioned),一如既往地,Fed將準備適當地調整貨幣政策以實現政策目標。

Powell 對於後續貨幣政策走向做出總結,表示委員會對於支持經濟完全復甦地承諾依舊堅定不移,強調去年 Fed 於 Jackson Hole 上對《長期目標和貨幣政策策略聲明》(Statement on Longer-Run Goals and Monetary Policy Strategy)進行的更動,即追求廣泛就業復甦與平均通膨目標(AIT),仍然適用於當前面臨的挑戰。

Fed 自去年 12 月以來,這段時間持續表示「將繼續現有的 QE 資產購買步調,直到看到通往最大就業與穩定物價的目標出現實質進展」,Powell 表示以他的觀點來看,通膨已經符合實質進展的標準,朝向最大就業的目標則出現明顯的進展(clear progress),並且承認他就是 7 月 FOMC 上認同今年稍晚可以實施 tapering 之眾多官員中的一員。但 Powell 也表示 8 月以來的訊號紛雜,雖然看到強勁的就業報告,卻也迎來 Delta 的快速傳播,表示將會審慎評估經濟數據與風險發展。Powell也表示即便 QE 計畫結束,Fed 持有的大量長期資產將持續支持寬鬆的金融環境。

最後,Powell 強調即將到來的 tapering 之實施時間與速度,並不能代表對升息時點發出直接訊號,Fed 調整政策利率是依據其他不同且更加嚴格的標準,即經濟必須「達到」最大就業目標,且通膨須達到 2%,並可望在一段時間內適度超過 2%。現階段最大就業目標仍遠,通膨目標則需要時間來觀察。

大流行病及其對健康與經濟活動造成前所未有的影響仍然存在,對 Fed 來說是一個深具挑戰的時刻,Powell 以樂觀的評論作為收尾,表示疫情前整體社會享受強勁就業市場對經濟帶來非凡的好處,儘管挑戰重重,但現階段經濟正在朝往日的就業市場榮景(高就業水準與勞動參與率、廣泛的薪資成長、通膨接近政策目標)邁進。